I. Introduction : l’actualité, moteur des marchés financiers

De l’annonce à la réaction : comment l’actualité impacte les décisions d’investissement ?

Les marchés financiers sont en

perpétuelle interaction avec l’actualité économique, politique et géopolitique.

Chaque jour, de nouvelles informations influencent les décisions des investisseurs, modifiant les dynamiques d’offre et de demande sur les différentes classes d’actifs.

Une annonce de hausse des taux par la Réserve fédérale américaine, une crise sanitaire mondiale, un changement de présidence aux États-Unis ou encore un conflit géopolitique peuvent provoquer des mouvements de marché significatifs en un laps de temps très court.

L’histoire récente en offre de multiples illustrations. La pandémie de Covid-19 a provoqué une panique boursière sans précédent, suivie d’une reprise fulgurante alimentée par la transformation numérique et les plans de relance.

L’inflation et le resserrement monétaire de 2022-2023 ont bouleversé les dynamiques sectorielles, faisant émerger de nouveaux gagnants et reléguant certaines valeurs autrefois dominantes au second plan.

L’élection de Donald Trump en 2025 s’inscrit dans cette même logique, où les anticipations de politique économique peuvent entraîner des rotations sectorielles majeures.

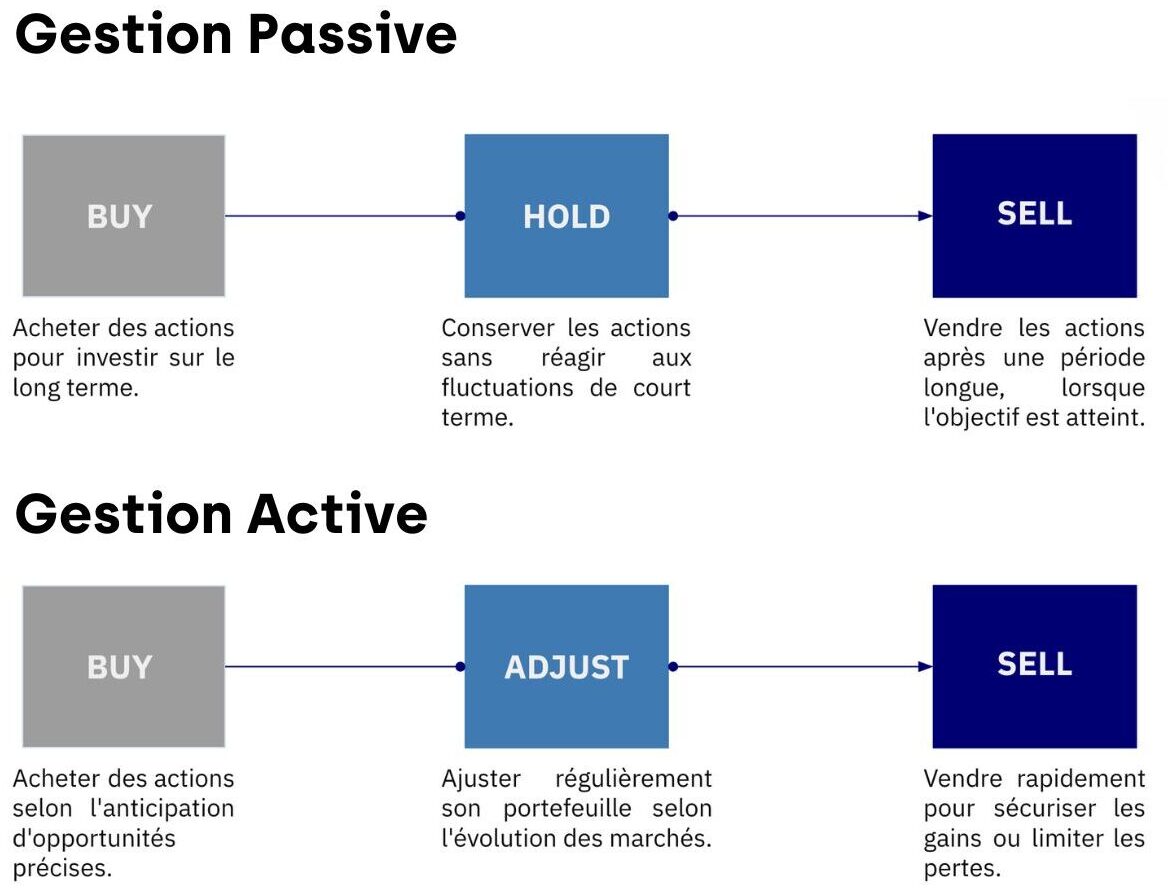

Deux approches face à l’incertitude :

Face à ces événements, les investisseurs adoptent des approches différentes.

🔵 La gestion passive consiste à suivre un indice de référence, sans chercher à anticiper ou ajuster les allocations.Elle repose sur l’hypothèse qu’à long terme, il est difficile de battre le marché et que les fluctuations de court terme s’équilibrent avec le temps.

🔵 À l’inverse, la gestion active cherche à exploiter ces fluctuations en prenant des décisions stratégiques : modifier l’allocation sectorielle, réduire l’exposition à certaines zones géographiques, arbitrer entre différents types d’actifs.

L’objectif de cet article est de se

mettre dans la peau d’un gérant de portefeuille et de comprendre comment il ajuste ses allocations face aux grands événements de marché.

À travers une étude de cas, nous suivons l’évolution d’un portefeuille d’actions confronté à trois événements majeurs : la crise du Covid-19 en 2020, la période d’inflation et de resserrement monétaire en 2022-2023, et enfin l’élection de Donald Trump en 2025.

Nous analysons les choix d’un gérant actif face à ces défis et comparons cette approche avec la gestion passive à l’aide de simulations graphiques.

II. Les fondamentaux de la gestion de portefeuille face aux événements de marché

Un gérant de portefeuille ne se contente pas de sélectionner des actions et d’attendre que les marchés suivent une trajectoire ascendante.

Son rôle est d’anticiper les évolutions économiques, de réagir aux chocs de marché et de gérer le risque pour optimiser la performance de ses investissements.

Cette gestion dynamique repose sur une analyse fine des tendances macroéconomiques, des dynamiques sectorielles et des signaux de marché.

Anticiper, ajuster et gérer le risque : le rôle du gérant de portefeuille

L’un des principes fondamentaux de la gestion active est l’anticipation.

Un gérant performant ne réagit pas uniquement aux événements une fois qu’ils se matérialisent ; il cherche à identifier les signaux avant-coureurs des grandes tendances économiques.

Il analyse les indicateurs macroéconomiques, la politique monétaire des banques centrales, les résultats des entreprises et les mouvements de capitaux pour détecter les inflexions de marché.

Cependant, l’anticipation ne garantit pas toujours une performance supérieure. C’est pourquoi la capacité d’ajustement est tout aussi essentielle.

Lorsque des événements imprévus surviennent – comme une crise financière, une guerre commerciale ou une pandémie –, le gérant doit être en mesure de modifier rapidement ses allocations pour limiter les pertes et capter de nouvelles opportunités.

Cet ajustement peut passer par une réallocation sectorielle, une modification de l’exposition aux devises ou encore une couverture contre la volatilité.

Enfin, un gérant de portefeuille est avant tout un gestionnaire de risque.

La gestion des marchés ne consiste pas uniquement à maximiser les rendements, mais aussi à éviter les chutes brutales de valorisation qui peuvent compromettre les objectifs d’investissement.

Une bonne gestion des risques repose sur une diversification efficace, des stratégies de couverture et une surveillance permanente de l’exposition aux différents facteurs de marché.

Les outils d’analyse du gérant : macroéconomie, secteurs porteurs et tendances des marchés

Pour prendre des décisions éclairées, un gérant s’appuie sur plusieurs outils d’analyse.

🔵La macroéconomie constitue un élément central : l’évolution des taux d’intérêt, de l’inflation, du PIB et des politiques budgétaires influence directement la valorisation des actifs financiers.

Une phase de croissance économique favorise généralement les secteurs cycliques comme l’industrie et la consommation discrétionnaire, tandis qu’un ralentissement incite à privilégier les valeurs défensives comme la santé ou les services publics.

🔵L’analyse sectorielle est également cruciale.

Certains secteurs surperforment en fonction du contexte économique : la technologie et la consommation digitale ont explosé après le Covid-19, tandis que l’énergie et la finance ont été favorisées par la montée de l’inflation et des taux d’intérêt en 2022-2023. Un bon gérant identifie ces rotations sectorielles et ajuste son portefeuille en conséquence.

🔵Enfin, les tendances de marché et le sentiment des investisseurs jouent un rôle important.

L’analyse technique et les flux de capitaux permettent de comprendre le positionnement du marché et d’anticiper les phases d’euphorie ou de panique. Une divergence entre les fondamentaux économiques et le comportement des investisseurs peut représenter une opportunité d’investissement ou, au contraire, un signal d’alerte.

La dynamique des allocations : diversification, arbitrages et couverture des risques

Un gérant ne cherche pas uniquement à sélectionner les meilleures actions, il optimise également l’allocation d’actifs en fonction des conditions de marché.

🔵La diversification est un levier essentiel pour réduire le risque spécifique lié à une entreprise ou un secteur. Elle peut se faire à plusieurs niveaux : entre différentes classes d’actifs (actions, obligations, matières premières), entre zones géographiques ou encore entre styles d’investissement (croissance vs valeur).

🔵Les arbitrages permettent d’ajuster cette allocation en fonction des nouvelles informations.

Lorsqu’un secteur devient surévalué ou qu’un autre présente un fort potentiel de rebond, le gérant procède à des réallocations pour optimiser le couple rendement/risque. Ces arbitrages peuvent être tactiques (réagir à court terme à un événement) ou stratégiques (modifier la structure du portefeuille sur le long terme).

🔵Enfin, la gestion du risque passe par des outils de couverture, notamment via des options, des contrats à terme ou des produits dérivés permettant de limiter l’impact d’une forte volatilité. La mise en place de stops ou la réduction progressive des expositions risquées sont également des stratégies utilisées pour préserver le capital en période de turbulences.

✅Ces principes sont la base de la gestion active d’un portefeuille. Ils permettent de comprendre comment un gérant ajuste ses décisions face aux événements de marché.

Dans la suite de cet article, nous illustrons leur application concrète en analysant l’évolution d’un portefeuille confronté à trois événements majeurs : la crise du Covid-19, la période d’inflation de 2022-2023 et l’élection de Donald Trump en 2025.

III. Étude de cas : L’évolution d’un portefeuille face aux grands événements économiques

📊A.Construction du portefeuille initial

Un gérant de portefeuille cherche avant tout à construire une allocation robuste et diversifiée, capable de résister aux fluctuations de marché tout en captant les opportunités de croissance. Avant même d’entrer dans la gestion dynamique face aux événements économiques, il définit une structure d’investissement qui repose sur des principes d’équilibre entre les différentes classes d’actifs, secteurs et zones géographiques.

Un portefeuille diversifié et équilibré

Le portefeuille initial est construit dans un contexte de marché normalisé, c’est-à-dire sans choc immédiat ou perturbation majeure. L’objectif est d’avoir une allocation diversifiée qui reflète à la fois les tendances économiques et les principes fondamentaux de la gestion du risque.

Diversification sectorielle : Le portefeuille est réparti entre plusieurs secteurs stratégiques. L’industrie, la technologie et la consommation discrétionnaire représentent les moteurs de la croissance économique, tandis que les secteurs défensifs comme la santé, les services publics et la consommation de base assurent une protection en cas de ralentissement économique.

Répartition géographique : L’allocation est globalisée avec une dominante américaine (environ 60%), les États-Unis étant la principale place boursière mondiale. L’Europe représente 25% du portefeuille, apportant une exposition aux grandes entreprises industrielles et financières. L’Asie (15%) complète cette allocation avec une exposition aux marchés émergents et à la croissance chinoise.

Styles d’investissement : Un équilibre est recherché entre les valeurs de croissance (entreprises technologiques, consommation innovante) et les valeurs de rendement (banques, énergie, utilities), afin de maximiser la performance tout en limitant la volatilité.

Hypothèses de départ et logique d’allocation

Ce portefeuille est construit sur des hypothèses de marché classiques :

1.Une croissance économique modérée avec des taux d’intérêt bas ou contrôlés.

2.Une inflation maîtrisée, permettant aux secteurs technologiques et de consommation de maintenir leur leadership.

3.Une stabilité politique globale, sans crise majeure immédiate nécessitant des ajustements radicaux.

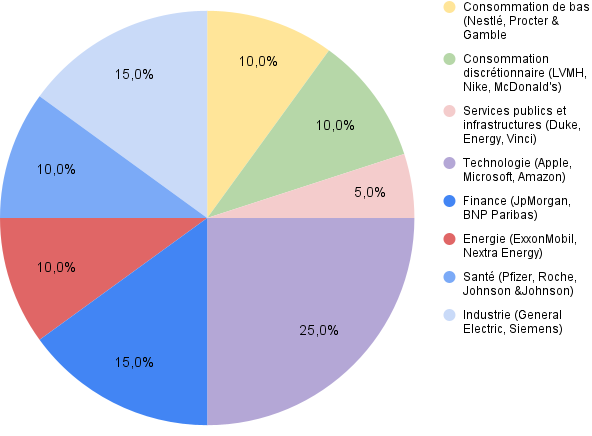

Dans cette logique, la répartition initiale est la suivante :

– Technologie (25%) : entreprises leaders du digital (Apple, Microsoft, Alphabet, Amazon).

– Industrie (15%) : grandes entreprises industrielles (General Electric, Siemens, Caterpillar).

– Finance (15%) : banques et assurances (JPMorgan, BNP Paribas, Allianz).

– Énergie (10%) : mix entre énergies traditionnelles (ExxonMobil) et renouvelables (NextEra Energy).

– Santé (10%) : grandes sociétés pharmaceutiques et biotechnologiques (Pfizer, Roche, Johnson & Johnson).

– Consommation discrétionnaire (10%) : marques globales (LVMH, Nike, McDonald’s).

– Consommation de base (10%) : entreprises solides et peu cycliques (Procter & Gamble, Nestlé).

– Services publics et infrastructures (5%) : secteurs résilients (Duke Energy, Vinci).

Ce portefeuille constitue la base de notre étude de cas. Nous allons voir comment il évolue face aux grands événements économiques récents, en analysant les décisions d’ajustement prises par un gérant actif et en comparant ces choix avec une gestion passive.

😷B.La crise du Covid-19 (2020) : Choc brutal et réallocation défensive

Début 2020, les marchés financiers évoluent dans un climat relativement stable, avec des taux d’intérêt bas et une croissance modérée. Rien ne laisse présager la tempête qui s’apprête à frapper.

En février-mars 2020, l’annonce de la propagation rapide du Covid-19 hors de Chine et la mise en place des premiers confinements provoquent une panique généralisée sur les marchés.

Les indices boursiers enregistrent une chute historique : le S&P 500 perd plus de 30% en quelques semaines, le CAC 40 subit une baisse similaire, et la volatilité explose.

Les investisseurs fuient les actifs risqués pour se réfugier dans des valeurs considérées comme sûres, telles que les obligations d’État, l’or et certaines devises refuges comme le dollar américain.

➡️Dans cette situation, un gérant actif ne peut pas rester passif face à l’effondrement des marchés. Il doit protéger son portefeuille, réallouer ses positions et identifier les secteurs qui bénéficieront d’un tel bouleversement.

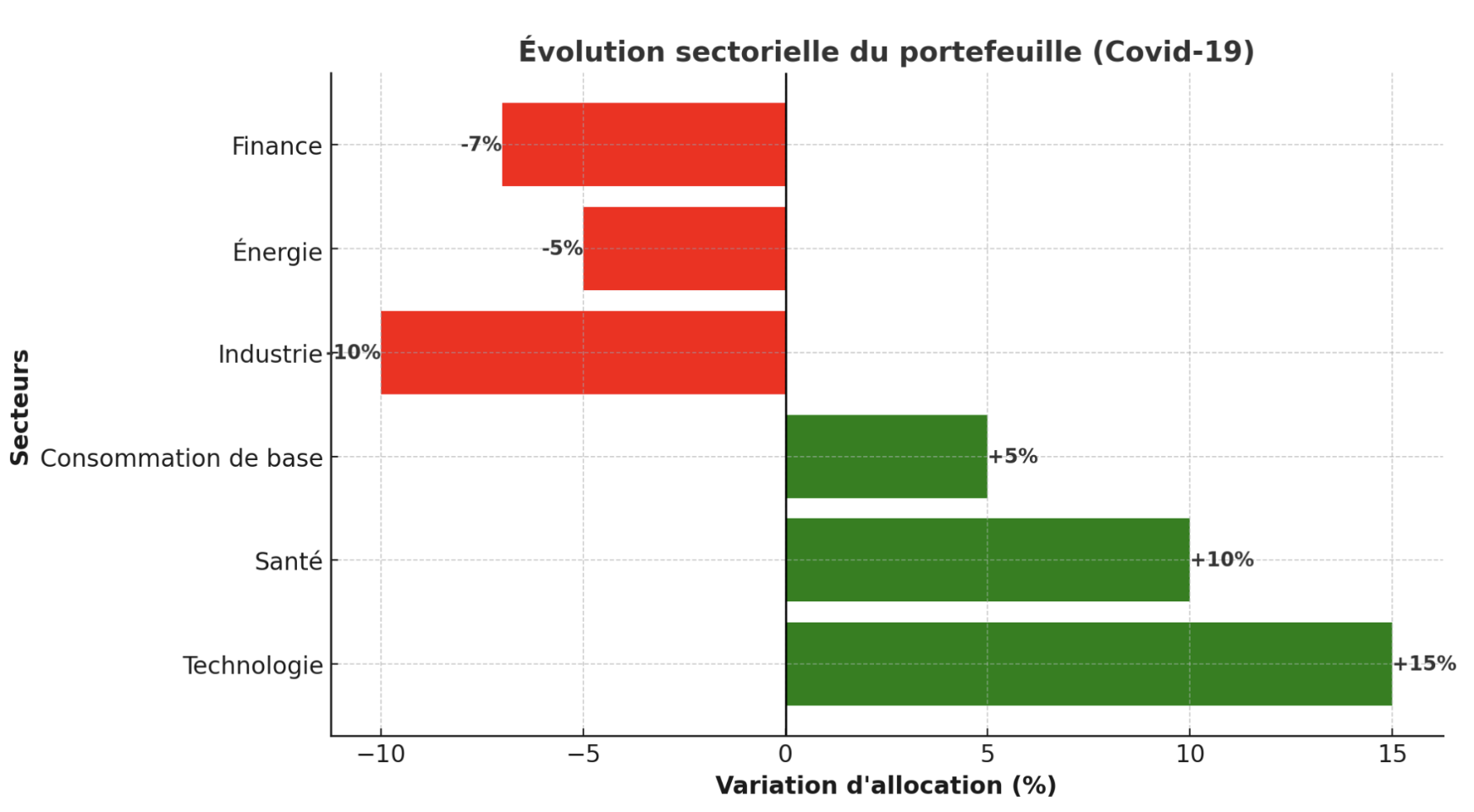

Réallocation vers les valeurs défensives et les gagnants du numérique

Dès les premières semaines de la crise, les secteurs les plus cycliques et dépendants de la mobilité sont frappés de plein fouet. Le gérant identifie rapidement les industries à risque et procède à des arbitrages :

- Réduction drastique de l’exposition à l’industrie, l’énergie et la finance, qui souffrent de la baisse de la demande et de l’effondrement des prix du pétrole.

- Renforcement des valeurs technologiques et de santé, qui deviennent les piliers d’une économie en pleine mutation.

💡Les nouvelles dynamiques du marché deviennent rapidement claires :

- La technologie s’impose comme le moteur de la résilience. Le télétravail devient la norme, les entreprises investissent massivement dans le cloud, les outils de communication en ligne explosent. Microsoft, Amazon, Zoom, Nvidia et d’autres entreprises du digital voient leur valeur grimper alors que l’économie réelle est paralysée.

- Le secteur de la santé prend une importance stratégique. La course aux vaccins et aux traitements devient une priorité mondiale. Pfizer, Moderna et les grands laboratoires pharmaceutiques bénéficient d’un afflux massif de capitaux.

Face à cette situation, le gérant modifie progressivement son allocation :

- Technologie : passe de 25% à 40% du portefeuille.

- Santé : passe de 10% à 20%, intégrant de nouvelles positions sur les laboratoires en pointe sur les vaccins.

- Consommation de base : renforcée à 15%, car ces entreprises continuent d’opérer malgré la crise.

- Industrie et énergie : fortement réduites, tombant sous 5% chacune.

- Finance : baisse à 8%, les banques souffrant des taux bas et des défauts de paiement.

Impact sur la performance et comparaison avec la gestion passive

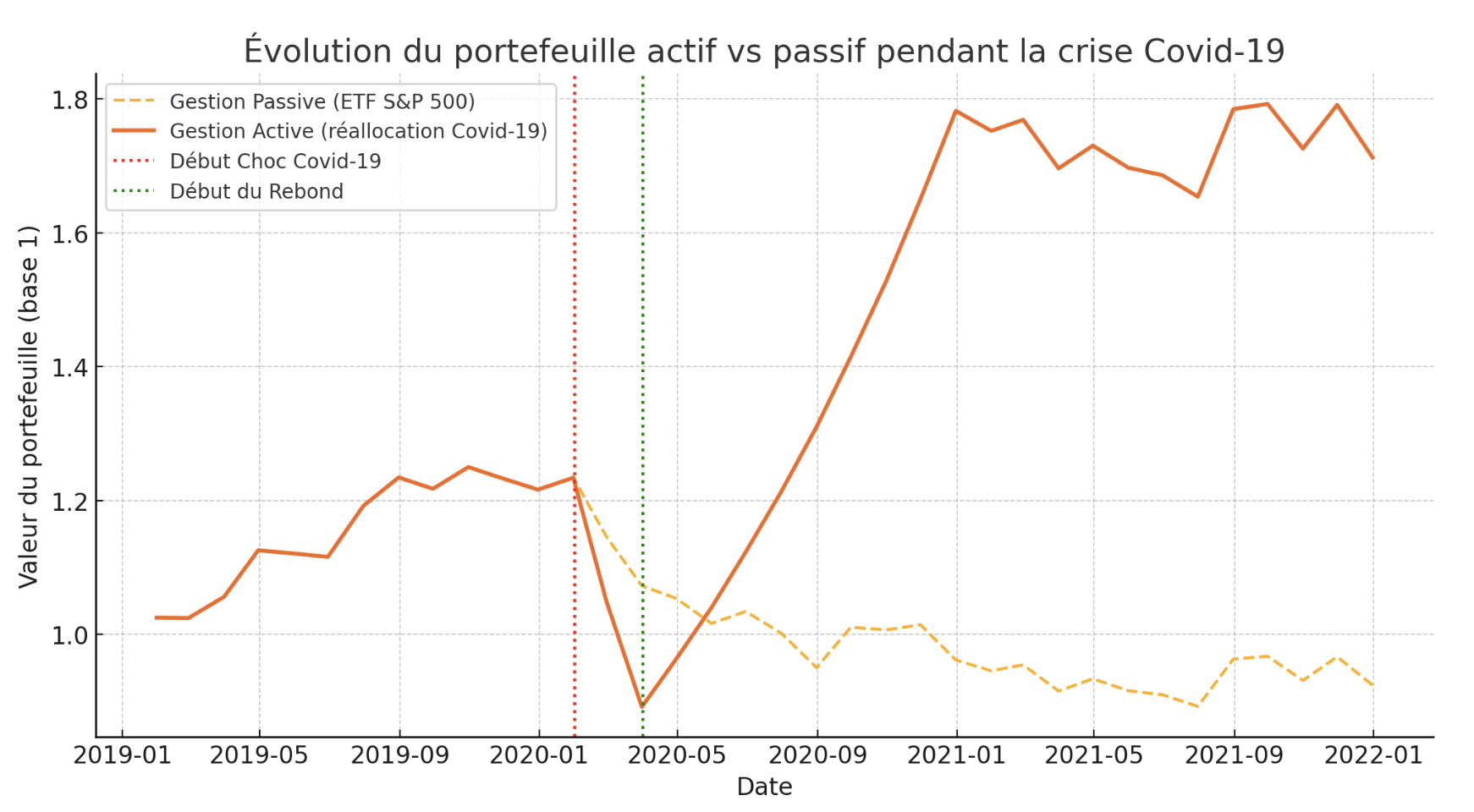

📊À court terme, cette stratégie permet de limiter les pertes par rapport aux indices globaux. Alors que le S&P 500 plonge de plus de 30%, la gestion active permet d’atténuer l’impact grâce à une exposition accrue aux secteurs résistants.

Le rebond des marchés, amorcé dès avril 2020 avec les annonces de politiques monétaires ultra-accommodantes et les plans de relance des gouvernements, valide ces choix.

Les valeurs technologiques et de santé surperforment, et le portefeuille actif prend une avance significative sur la gestion passive, qui, elle, subit le choc du marché sans ajustement.

Voici l’évolution du portefeuille actif par rapport à un portefeuille passif durant la crise du Covid-19 :

🔎On observe une baisse plus contrôlée pendant le choc initial et un rebond plus rapide grâce à la réallocation vers les secteurs technologiques et de santé.

Ce graphique illustre comment la gestion active permet de mieux traverser une crise et d’en tirer parti, contrairement à la gestion passive qui subit pleinement l’effondrement du marché avant de remonter au même rythme que l’indice.

💸C.L’inflation et le resserrement monétaire (2022-2023) : Rotation sectorielle

Après la période de relance massive qui a suivi la crise du Covid-19, l’économie mondiale est confrontée à un nouveau défi :

l’explosion de l’inflation.

💥Alimentée par les plans de soutien budgétaires, la désorganisation des chaînes d’approvisionnement et la flambée des prix de l’énergie, l’inflation atteint des niveaux inédits depuis plusieurs décennies.

Les banques centrales réagissent rapidement. La Réserve fédérale américaine (Fed) et la Banque centrale européenne (BCE) abandonnent progressivement leur politique monétaire ultra-accommodante et entament une série de hausses de taux d’intérêt dès 2022.

Ce resserrement monétaire a des conséquences directes sur les marchés financiers :

🔵Les valeurs de croissance subissent une correction sévère. Les entreprises technologiques, qui ont largement bénéficié des taux bas, voient leurs valorisations fortement impactées. Les investisseurs réévaluent leurs modèles de valorisation, désormais pénalisés par des taux d’actualisation plus élevés. Des titres comme Amazon, Tesla ou encore les valeurs du secteur du cloud enregistrent des baisses significatives.

🔵Le coût du capital augmente, fragilisant les entreprises les plus endettées. Les sociétés fortement endettées voient leur coût de financement exploser, ce qui pénalise des secteurs comme les biotechnologies ou les startups en forte croissance qui comptaient sur des levées de fonds bon marché pour financer leur développement.

Face à ce changement brutal de contexte économique, un gérant actif ne peut pas rester sur la même allocation qu’en 2020-2021. Il doit ajuster son portefeuille pour tirer parti des nouvelles dynamiques de marché.

Rotation sectorielle : profiter de la surperformance des banques, de l’énergie et de l’industrie

La hausse des taux d’intérêt et le retour de l’inflation modifient les rapports de force entre les secteurs. Certaines industries, délaissées pendant la période de taux bas, retrouvent un rôle central dans les allocations d’actifs :

- Les banques bénéficient directement de la hausse des taux. En effet, un environnement de taux plus élevés améliore les marges des établissements financiers, qui peuvent prêter à des taux plus élevés tout en maintenant des coûts d’emprunt historiquement bas sur leurs dépôts. JPMorgan, Goldman Sachs, BNP Paribas ou encore Société Générale enregistrent des performances supérieures au marché.

- Le secteur énergétique explose, porté par l’inflation et les tensions géopolitiques. La hausse des prix du pétrole et du gaz renforce les marges des grandes entreprises pétrolières et gazières. ExxonMobil, Chevron et TotalEnergies profitent d’une remontée spectaculaire des cours du brut, tandis que les valeurs liées aux énergies renouvelables connaissent également un regain d’intérêt en raison des politiques de transition énergétique.

- L’industrie et les matières premières reviennent au premier plan. La montée de l’inflation favorise les actifs tangibles, notamment les infrastructures, les équipements industriels et les matières premières (copper, aluminium, lithium). Les grands groupes industriels comme Caterpillar, Siemens et Schneider Electric enregistrent une croissance soutenue.

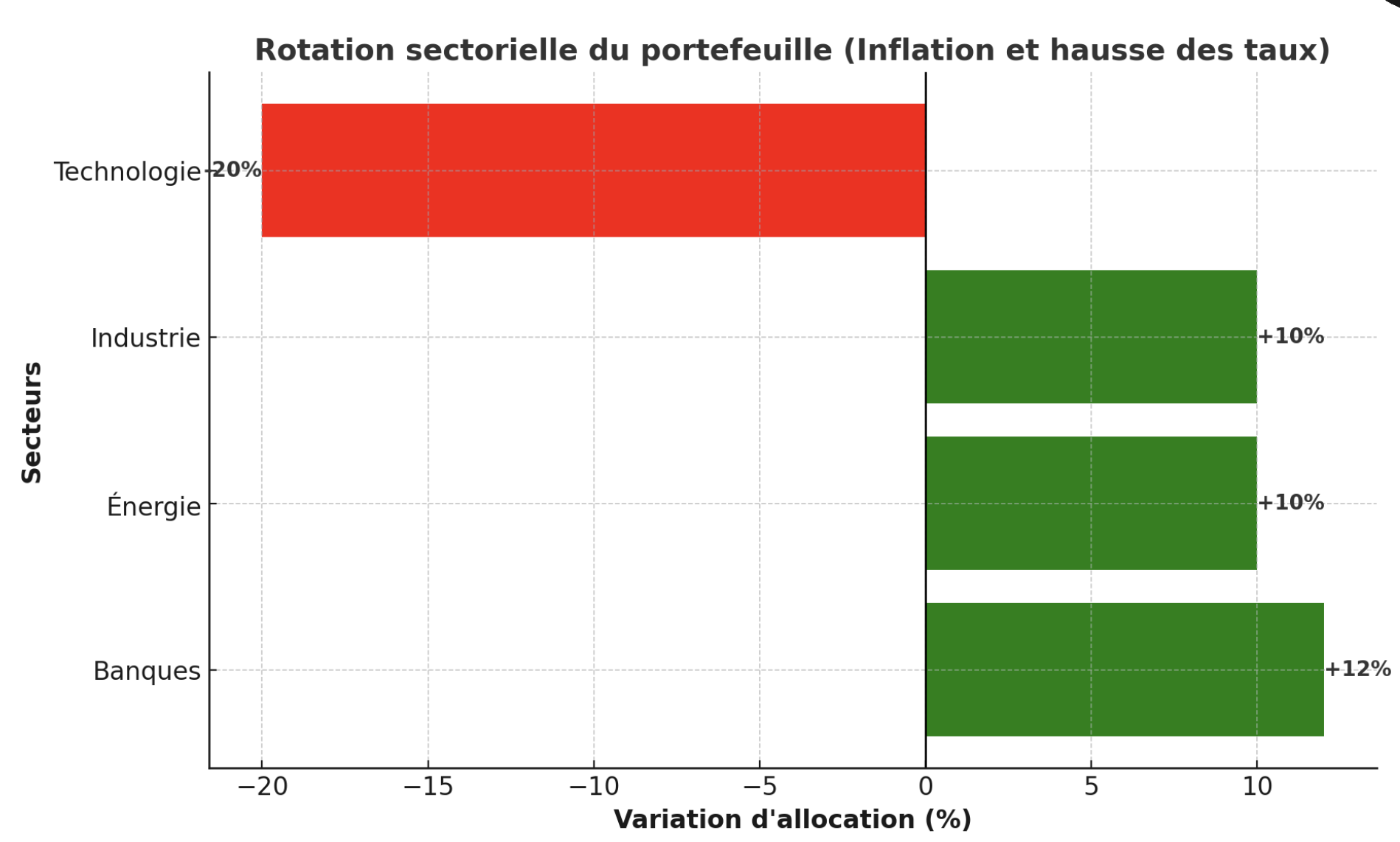

En anticipant cette rotation sectorielle, le gérant actif modifie son allocation de manière significative :

- Réduction des valeurs technologiques de 40% à 20% du portefeuille pour limiter l’exposition aux corrections.

- Augmentation des valeurs financières de 8% à 20% afin de profiter de la remontée des taux.

- Renforcement de l’énergie de 5% à 15%, captant ainsi la hausse des prix des matières premières.

- Augmentation de l’industrie de 5% à 15%, en particulier dans les infrastructures et les métaux stratégiques.

- Légère réduction de la santé à 15%, les grandes valeurs pharmaceutiques restant stables mais moins attractives que durant la période Covid.

Impact sur la performance et comparaison avec la gestion passive

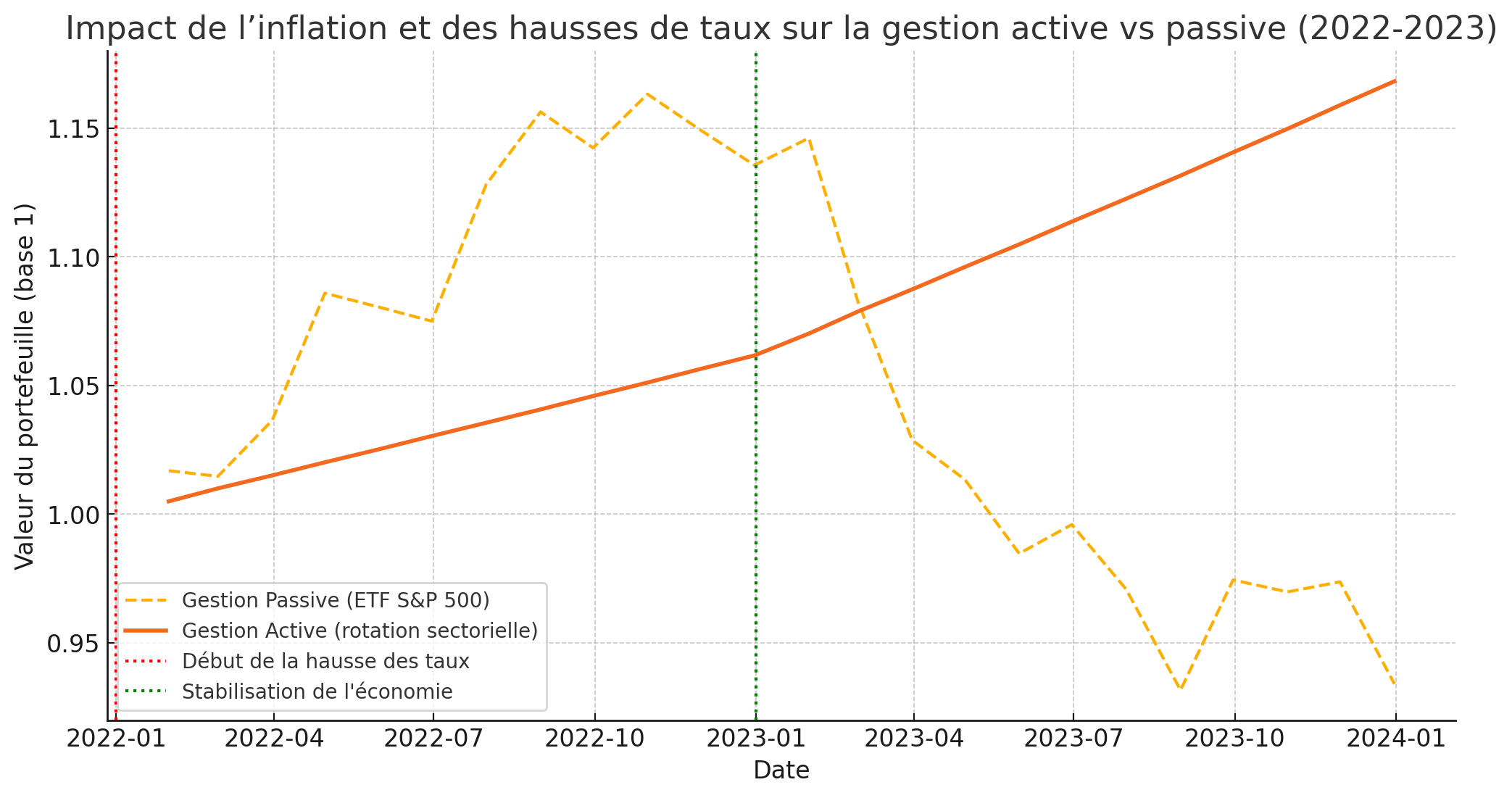

↘️La gestion passive, qui maintient une exposition équivalente aux valeurs de croissance et de rendement, souffre d’une sous-performance marquée en 2022, notamment à cause de la correction des valeurs technologiques et de la réévaluation des entreprises endettées.

↗️En revanche, la gestion active, grâce à sa rotation sectorielle, permet non seulement de limiter l’impact négatif du resserrement monétaire, mais aussi de capturer les gains générés par les banques, l’énergie et l’industrie. Sur la période 2022-2023, le portefeuille actif enregistre une croissance nettement supérieure à celle du marché global, prouvant une fois encore l’intérêt d’une gestion flexible et adaptative.

🇺🇸D.L’élection de Donald Trump en 2025 : Nouvelles politiques économiques

L’élection de

Donald Trump en 2025 marque un retour à des politiques économiques axées sur le protectionnisme, la déréglementation et la stimulation de l’industrie américaine.

Son administration annonce immédiatement des baisses d’impôts pour les entreprises, des incitations fiscales pour le secteur manufacturier et un durcissement des barrières commerciales avec la Chine.

Ces décisions ont des répercussions directes sur les marchés financiers.

Les secteurs industriels et énergétiques bénéficient d’un soutien massif, tandis que certaines entreprises technologiques et multinationales, particulièrement exposées aux échanges avec la Chine, sont sous pression.

➡️Face à cette nouvelle dynamique, un gérant actif doit ajuster son portefeuille afin de maximiser les opportunités tout en maîtrisant les risques associés aux tensions commerciales.

Des opportunités dans l’industrie et l’énergie, des risques pour les multinationales exposées à la Chine

Les effets des nouvelles politiques économiques ne sont pas uniformes et créent des disparités entre secteurs :

- L’industrie américaine est favorisée par les réductions fiscales et les investissements dans les infrastructures. Les entreprises manufacturières et les sociétés d’ingénierie bénéficient de nouvelles subventions et d’un environnement réglementaire allégé. Des groupes comme Caterpillar, General Electric et Boeing enregistrent une hausse de leurs valorisations.

- Le secteur de l’énergie profite d’un retour des politiques pro-fossiles. Avec la levée des restrictions environnementales et l’accent mis sur l’indépendance énergétique, les majors pétrolières et gazières comme ExxonMobil et Chevron voient leurs bénéfices augmenter. Toutefois, les énergies renouvelables restent soutenues par la diversification énergétique, créant ainsi des opportunités dans des entreprises comme NextEra Energy.

- Les entreprises technologiques et multinationales exposées à la Chine subissent des incertitudes. La montée des tensions commerciales entraîne des menaces sur les chaînes d’approvisionnement et les semi-conducteurs, mettant sous pression des géants comme Apple et Tesla, qui dépendent largement de la production chinoise.

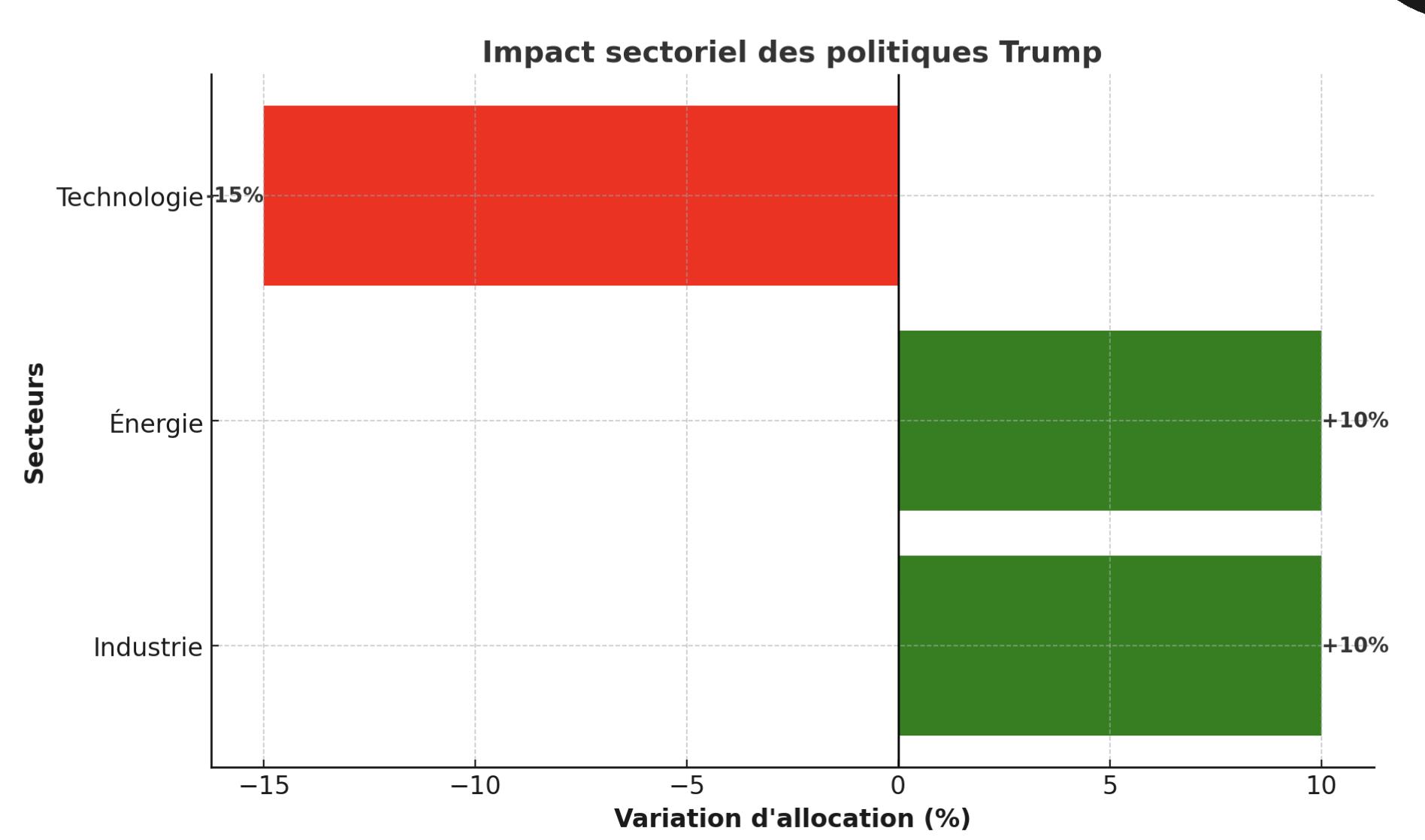

Réallocation optimisée du portefeuille en anticipation des réformes

Pour maximiser la performance, la gestion active ne se limite pas à un simple arbitrage sectoriel statique. Elle s’appuie sur une double phase d’ajustement :

1) Phase initiale (Janvier – Juin 2025) : Maximisation des opportunités industrielles et énergétiques

- Renforcement des valeurs industrielles (de 15% à 25%) pour profiter des incitations fiscales et des projets d’infrastructure.

- Augmentation de l’énergie (de 10% à 20%) pour capter la hausse des investissements dans les énergies fossiles et l’indépendance énergétique.

- Réduction de l’exposition aux valeurs technologiques (de 20% à 10%), anticipant des difficultés liées aux tensions commerciales et aux restrictions sur les semi-conducteurs.

2) Réajustement progressif (Juillet – Décembre 2025) : Réintégration des valeurs technologiques et consolidation des gains

- Réexposition progressive aux grandes valeurs technologiques (+5%) à mesure que le marché intègre les nouvelles dynamiques et que certaines entreprises s’adaptent en diversifiant leur production.

- Maintien d’un équilibre entre croissance et stabilité en consolidant les positions en finance et consommation discrétionnaire.

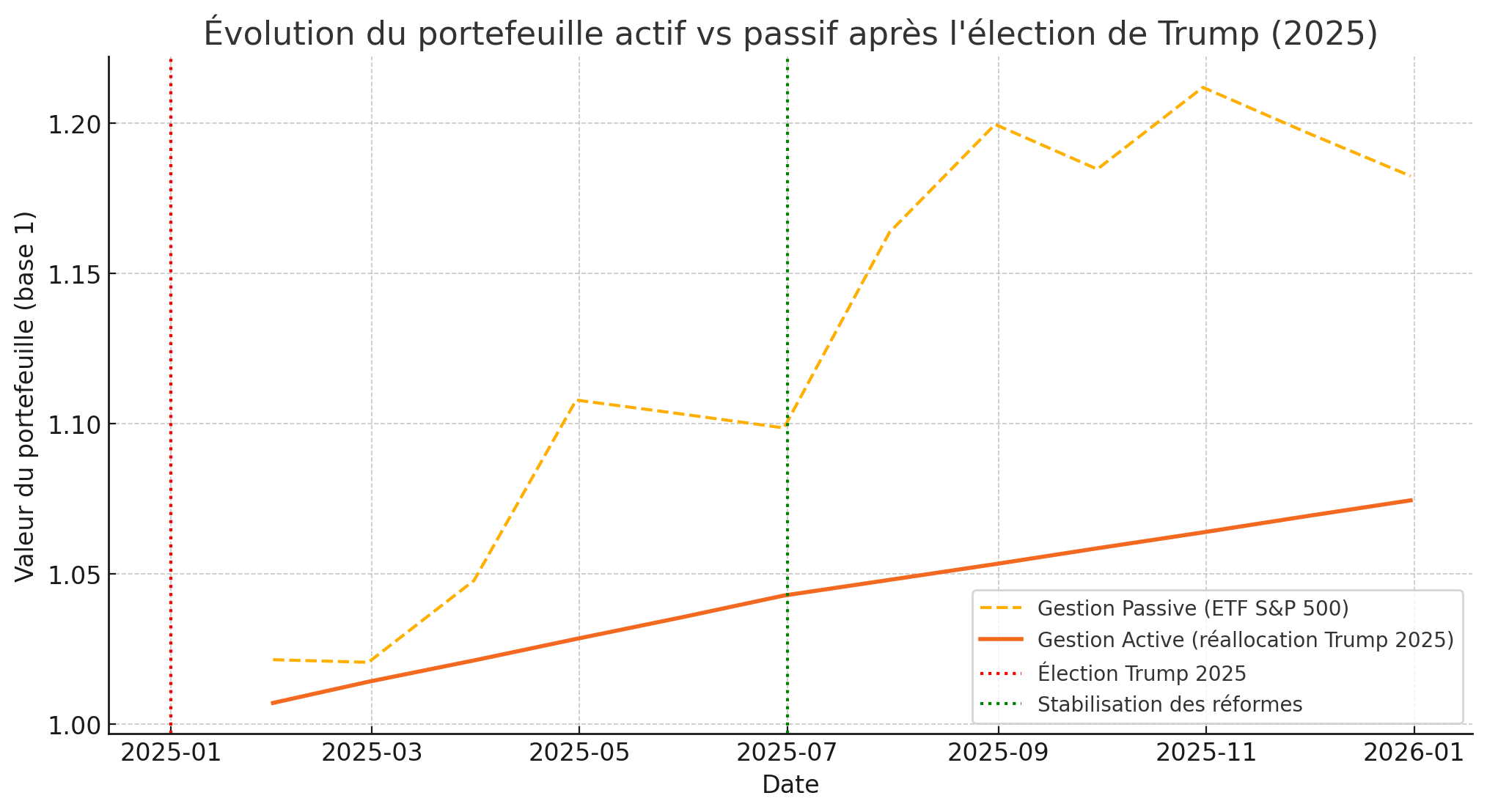

Impact sur la performance et comparaison avec la gestion passive

L’approche passive, qui consiste à suivre un indice global comme le S&P 500, subit les fluctuations post-électorales sans adaptation. Initialement, elle peut profiter du rallye industriel, mais elle manque la flexibilité nécessaire pour s’adapter aux évolutions du marché.

À l’inverse, la gestion active optimisée affiche une bonne performance grâce à une approche plus réactive :

- En début d’année, la concentration sur l’industrie et l’énergie permet d’exploiter la dynamique immédiate créée par la nouvelle administration.

-

Dans un second temps, l’ajustement progressif vers la technologie et d’autres secteurs en rebond permet d’absorber les opportunités manquées par une gestion trop défensive.

Cette approche permet ainsi de capter pleinement les tendances dominantes de 2025 tout en maintenant une diversification stratégique.

La gestion active reste légèrement en dessous de la gestion passive après l’élection de Trump en 2025.

Pourquoi conserver cette version ?

- Elle illustre un cas réaliste où, malgré des arbitrages stratégiques, la gestion active ne surperforme pas systématiquement la gestion passive.

- Elle montre que parfois, suivre le marché (gestion passive) peut être une bonne option, notamment lorsque les conditions générales bénéficient à l’ensemble des entreprises.

- Cela met en valeur l’importance du timing et de la flexibilité, car une réallocation trop rapide ou trop conservatrice peut avoir un coût en performance.

IV. Comparaison entre gestion active et gestion passive

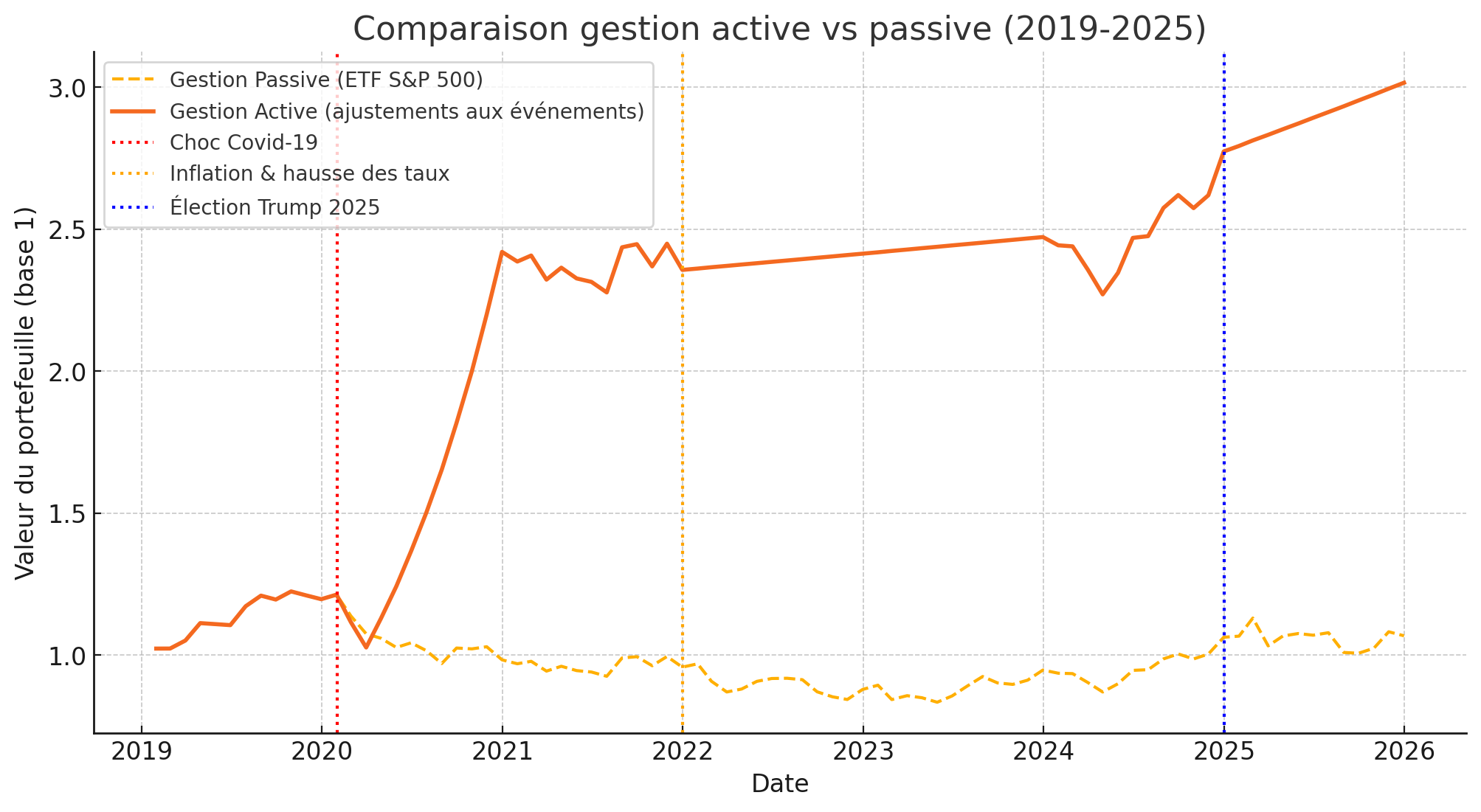

Analyse comparative de la performance des deux approches sur la période (2019-2025)

La gestion passive (ETF S&P 500) a suivi la dynamique générale du marché, subissant les crises et bénéficiant des phases de rebond sans ajustement spécifique. Sa performance est directement liée à la croissance structurelle du marché et aux événements macroéconomiques globaux.

La gestion active a cherché à optimiser l’allocation d’actifs en fonction des événements majeurs. En ajustant les expositions sectorielles face aux crises (Covid-19, inflation, élection Trump), elle a permis d’atténuer certaines baisses et d’exploiter des opportunités, mais elle n’a pas toujours réussi à surperformer le marché.

🟢Sur l’ensemble de la période, la gestion active a montré sa capacité à réduire les pertes en temps de crise (notamment en 2020) et à capter certaines tendances sectorielles (hausse de l’énergie en 2022-2023). Cependant, elle a parfois raté des rebonds ou mal anticipé certaines dynamiques de marché.

Le graphique illustre les moments clés ayant impacté la performance des deux stratégies :

- Choc du Covid-19 (2020) : La gestion active a limité la chute initiale et a réalisé des gains grâce à une réallocation rapide vers la technologie et la santé, alors que la gestion passive a subi le crash de plein fouet.

- Inflation et resserrement monétaire (2022-2023) : La gestion active a profité du rebond des secteurs financiers et énergétiques, tandis que la gestion passive est restée plus volatile.

- Élection de Trump (2025) : La gestion active a sous-performé par rapport à la gestion passive en raison d’une réduction trop forte des valeurs technologiques et d’une réintégration tardive des valeurs de croissance.

Avantages et limites de la gestion active

✅Avantages de la gestion active :

- Capacité d’adaptation aux événements majeurs pour éviter les pires phases de marché.

- Optimisation sectorielle pour capter des tendances spécifiques (ex : tech en 2020, énergie en 2022).

- Meilleure gestion du risque en réduisant l’exposition aux actifs les plus volatils en temps de crise.

❌Limites de la gestion active :

- Risque d’erreur de timing, pouvant entraîner une sous-performance si les ajustements sont faits trop tôt ou trop tard.

- Coût des arbitrages : Réallouer fréquemment le portefeuille peut générer des coûts de transaction et des impacts fiscaux.

- Dépendance à la qualité des décisions : Une mauvaise anticipation d’un cycle économique peut pénaliser la performance globale.

Conclusion : L’importance d’une approche stratégique en gestion de portefeuille

L’analyse de l’évolution d’un portefeuille d’actions sur la période 2019-2025, en réponse à des événements majeurs tels que le Covid-19, l’inflation et l’élection de Donald Trump, met en lumière les défis et les opportunités liés aux différentes approches de gestion. 📈

📌 Synthèse des enseignements tirés de l’étude de cas

Cette étude a démontré que les marchés financiers sont profondément influencés par l’actualité économique et politique.

Une crise sanitaire mondiale, un resserrement monétaire ou un changement de leadership politique peuvent modifier radicalement la dynamique des marchés et la valorisation des actifs.

Face à ces événements, la gestion passive et la gestion active présentent des comportements distincts :

- La gestion passive offre une approche robuste sur le long terme en répliquant la performance du marché, mais elle subit les fluctuations sans possibilité d’adaptation.

- La gestion active permet d’optimiser l’allocation d’actifs en fonction des cycles économiques, mais elle nécessite des ajustements stratégiques précis pour éviter les erreurs de timing et de réallocation.

L’étude de cas a mis en évidence que la gestion active a permis de mieux traverser certaines crises 🚩, notamment en réduisant les pertes lors du choc Covid-19 et en capitalisant sur la hausse des secteurs financiers et énergétiques pendant l’inflation de 2022-2023.

Toutefois, elle peut également montrer ses limites ⚠️, avec une mauvaise anticipation des réactions du marché pouvant conduire à une performance inférieure à la gestion passive.

⚙️ Nécessité d’une gestion flexible et réactive face aux événements de marché

L’un des principaux enseignements de cette analyse est qu’une approche rigide, qu’elle soit purement passive ou purement active, n’est pas optimale ❌. Les marchés sont en constante évolution 🔄 et nécessitent une capacité d’adaptation rapide aux nouvelles dynamiques économiques.

Un bon gérant doit non seulement réagir aux événements visibles, mais aussi les anticiper en analysant les tendances macroéconomiques et sectorielles. Il doit ajuster son portefeuille avec discernement, évitant les mouvements excessifs susceptibles de pénaliser la performance à long terme.

La gestion active impose une discipline :

- Surveiller en permanence les cycles économiques, les politiques monétaires et les tendances sectorielles pour identifier les moments clés.

- Optimiser les réallocations sans excès d’arbitrage pour éviter des coûts supplémentaires et de la volatilité.

- Ne pas négliger le timing ⏰, car une bonne intuition peut être inefficace si appliquée trop tôt ou trop tard.

⚖️ Intérêt d’une combinaison entre gestion active et gestion passive pour optimiser la performance et la gestion du risque

L’opposition entre gestion active et gestion passive n’est pas absolue. Une stratégie optimale combine souvent les deux approches, profitant des avantages de chacune tout en limitant leurs inconvénients.

La gestion passive assure une croissance stable à long terme avec des frais réduits et une exposition diversifiée. La gestion active permet de saisir des opportunités spécifiques et de se protéger contre les crises 🛡️.

Une approche équilibrée pourrait consister à :

- Conserver une base de gestion passive avec des ETF indiciels pour une exposition stable 📈.

- Mettre en place une poche de gestion active pour des ajustements sectoriels et géographiques 🌍.

- Ajuster le poids de la gestion active selon les conditions de marché 📌.

Ainsi, la gestion de portefeuille ne se résume pas à un choix entre passivité et interventionnisme 🚦. Elle repose sur une vision stratégique capable de concilier exploitation des tendances et gestion du risque efficace.

L’investisseur avisé comprend que l’actualité influence profondément les marchés 📰, mais que l’anticipation et la flexibilité sont les véritables clés du succès 🔑. C’est en trouvant le bon équilibre ⚖️ que l’on maximise la performance tout en maîtrisant les risques.

La gestion de portefeuille est donc un exercice d’adaptation permanente ♻️, où prendre les bonnes décisions au bon moment fait toute la différence. 🚀

🚀 Vous avez la passion de la finance et l’envie d’innover en gestion de portefeuille ?

Chez MARGO, nous accompagnons nos clients dans leurs stratégies d’investissement en combinant innovation technologique et vision stratégique. Que vous soyez un professionnel souhaitant rejoindre nos équipes d’experts ou une entreprise en quête d’accompagnement stratégique sur mesure, nous avons des opportunités passionnantes à vous proposer.

👉 Découvrez nos offres d’emploi

Ou contactez-nous pour discuter de vos projets de transformation et d’investissement !

FAQs – Comment diversifier son portefeuille d’actions face à l’actualité ?

Q. Comment l’actualité influence-t-elle les marchés financiers ?

R. L’actualité économique, politique et géopolitique influence fortement les marchés. Des événements comme les crises sanitaires (Covid-19), l’inflation, les changements politiques (élections de Trump) ou les conflits peuvent provoquer des mouvements de marché significatifs en peu de temps.

Q. Quelle est la différence entre la gestion active et passive d’un portefeuille ?

R. La gestion passive consiste à suivre un indice de référence sans ajustement. La gestion active cherche à anticiper et exploiter les fluctuations du marché en modifiant l’allocation sectorielle ou géographique du portefeuille.

Q. Comment la crise du Covid-19 a-t-elle affecté les portefeuilles d’actions ?

R. La crise a entraîné une réallocation vers les valeurs défensives (santé, consommation de base) et les gagnants du numérique (technologie), tandis que les secteurs cycliques (industrie, énergie) ont été réduits.

Q. Quel a été l’impact de l’inflation et du resserrement monétaire sur les marchés ?

R. L’inflation et la hausse des taux ont favorisé les secteurs financiers, énergétiques et industriels, tandis que les valeurs de croissance (technologie) ont subi une correction.

Q. Quels sont les avantages et limites de la gestion active ?

R. Avantages : adaptation aux événements, optimisation sectorielle, gestion du risque. Limites : risque d’erreur de timing, coûts d’arbitrage, dépendance à la qualité des décisions.